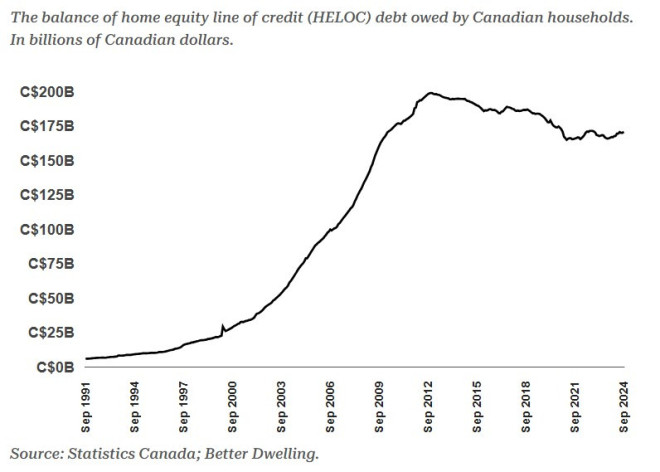

加拿大家庭发出了另一个信号,表明他们开始愿意借贷——房屋净值贷款的回归。加拿大统计局(Stat Can) 的数据显示,9 月份房屋净值信贷额度 (HELOC) 账户余额继续攀升。由于更高的利率和更严格的贷款标准促使去杠杆化,房屋净值贷款经历了一段低迷期。不过,随着更便宜的信贷回归和对房地产的乐观情绪,家庭再次以接近抵押贷款信贷增长的速度利用他们的 HELOC。  加拿大房屋净值信贷额度 (HELOC) 债务达到近两年来最高水平  加拿大家庭在长期休整后又开始重拾 HELOC 债务。9 月份,家庭的 HELOC 余额增长 0.4%(+7.2 亿元),达到 1708 亿元。与去年相比,这一数字增长了 3.0%(+50 亿元),目前余额处于 2022 年 11 月以来的最高水平。 加拿大人再次以比平常更快的速度累积房屋净值信贷额度债务  最近,HELOC 借款一直比较清淡,但增长正在开始恢复。9 月份,年增长率达到 3.0%,这是连续第四个月加速增长的结果。该比率现已达到 2022 年 10 月以来的最高水平,很难不注意到之前的年增长率有多么稀少。过去 5 年中,只有 16 个月(略高于四分之一)的年增长率为正。这不是加拿大房地产抵押贷款通常存在的问题。 加拿大人选择类似HELOC的贷款而非传统HELOC贷款 加拿大人对房地产债务的痴迷举世闻名,这到底是怎么回事呢?这是一个定义问题,人们的偏好转向了结构不同的 HELOC 类贷款。 从以住宅房地产为抵押品的非抵押消费贷款总额来看,欠联邦监管金融机构 (FRFI) 的债务几乎翻了一番。9 月份这些贷款的未偿还余额达到 3252.3 亿元,比去年增长 3.2%(+99.5 亿元)。它也在加速增长,并且比严格定义的 HELOC 债务增长得更快。这还不包括非 FRFI 贷方,如信用合作社和私人贷款。  正如预期的那样,利率上升有助于冷却所有类型的借贷,包括房屋净值信贷 (HELOC)。这是抵押贷款经常讨论的一种趋势,但房屋净值信贷 (HELOC) 却往往不为人知。严格界定房屋净值信贷 (HELOC) 贷款的监管进一步减缓了该领域的借贷,导致负增长。这是加拿大抵押贷款从未遇到过的问题。然而,最近由于廉价信贷回归而出现的情绪上升似乎正在推动房屋净值信贷 (HELOC) 借贷,其速度几乎与住宅抵押贷款相同。 这是一个奇怪的组合,可能会在未来几个月引起监管部门的审查。 来源链接:

|

广告合作(Contact Us)|关于我们|小黑屋|手机版|Archiver|加拿大密西沙加华人网

GMT-4, 2025-4-1 20:23