|

|

|

|

|

|

|

|

|

|

|

|

|

|

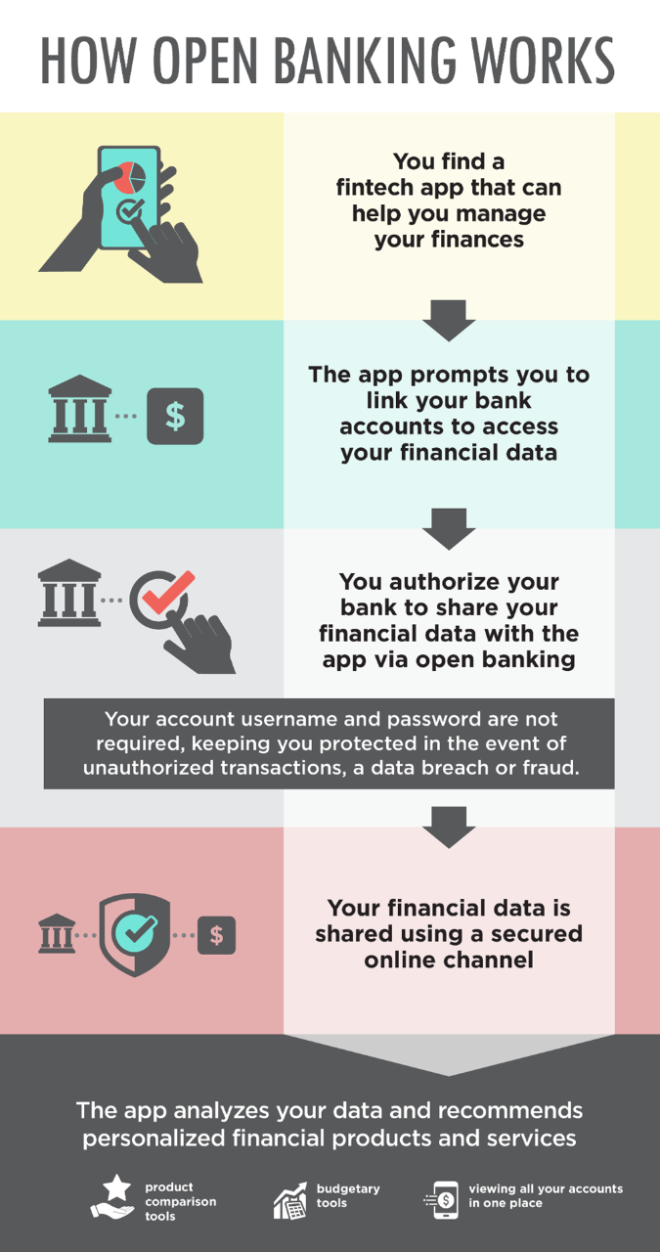

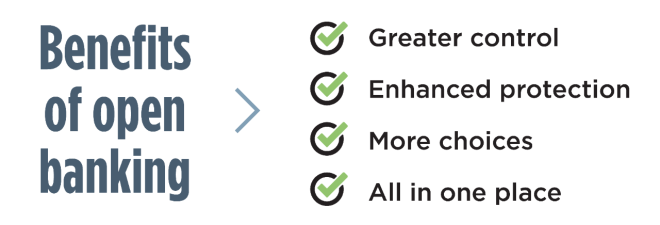

加拿大正在迎接一场承诺已久的银行业革命,使加拿大消费者和企业对他们的金融数据有更大的控制权,包括与谁共享这些数据,这就是所谓的开放式银行(open banking)。 联邦政府已承诺在下个月的预算案中制定框架立法,将开放式银行系统引入加拿大。   全球多个国家已经或正在进行开放式银行的转型,鼓吹者称赞这种方式促进竞争、大幅改变支付方式、向更以人为本的金融体系整体转变。 “这关系到建立一个更公平、更包容、更开放的社会,”面向银行从业人员的论坛Open Banking Excellence的创始人Helen Child表示。 开放式银行的工作原理是让消费者可以选择与其他公司共享他们的银行数据。最常见的用途是允许预算或资金管理应用程序和公司访问,这样客户就可以将不同的银行账户和信用卡集中到一个地方。 其他用途包括更简单的支付、自动会计和企业财务管理。 最大的增长领域之一是信用评估。在开放银行制度下,贷款人可以直接访问个人的银行数据,他们可以查看信用评分以外的信息。消费者也可以用它来建立他们的信用评分,例如通过证明可靠的租金支付。  图源:Canada.ca “它推动了金融包容性,这是数据的民主化。”Child表示。 安永加拿大(EY Canada)全国银行业技术主管Abhishek Sinha表示,这种模式被联邦政府称为“消费者驱动的银行业务”,是一种更广泛转变,即让人们对公司收集的有关他们的数据拥有更多控制权。 “这是一场重大的社会运动和社会进步,紧随其他发达国家甚至许多发展中国家的脚步。”  图源:Canada.ca 加拿大人能否接受但是,一些人对这种变化的程度和速度持怀疑态度。 Sinha说,即使有安全保障措施,要说服加拿大人信任这个系统和新的竞争对手,可能还需要做很多工作。 “我认为,在加拿大获得信任对金融科技界来说将是极其困难的。” 丰业银行(Scotiabank)加拿大银行业务主管Aris Bogdaneris在投资者日上表示,该系统在2019年在欧洲推出时,接受程度也相当低。 Bogdaneris表示:“我们为此做好了准备,努力确保准备和适应能力。”Bogdaneris曾在ING工作,去年转投丰业银行。 据负责在英国实施该系统的开放银行有限公司(Open Banking Ltd.)称,英国在2018年率先推出开放银行服务,截至去年6月,只有约11%的英国消费者在使用开放银行服务。 Johnson Shoyama公共政策研究生院助理教授Marc-Andre Pigeon表示,在加拿大,由于银行集中度较高且银行业文化保守,采用速度可能会较慢。 Pigeon说,政府主要推动这种转变带来的安全利益,采取了谨慎的态度,该领域的初创企业需要获得认证。竞争似乎不是优先考虑的问题。 还有一个问题是,有多少消费者会去比较,或者在现有服务没有出现问题的情况下寻找其他选择。 Osler金融服务律师Elizabeth Sale表示,她不确定一旦到位,会有多大的改变。“通常情况下,当我看到消费者和人们谈论它时,我很清楚,它没有得到很好的理解。” 她说,像开放银行或消费者驱动型金融这样的术语对这一点没有真正的帮助,因为没有给人任何直观的感觉。“人们需要真正理解它是什么。” 支持者表示,需要时间来积聚动力,让人们理解和信任它。 加拿大创新者委员会(Council of Canadian Innovators)联邦事务主管Nicholas Schiavo说,教育是必要的,但总的来说,加拿大人更需要了解这个制度本身,而不是它的好处。 目前银行业缺乏竞争意味着高额的手续费,据North Economics上月发布的一份报告估计,每年的手续费高达77亿元以上。 “加拿大人非常清楚,无论是电信公司、杂货店还是银行,垄断是什么样子,这对他们和他们的钱包意味着什么,”Schiavo说。 他还指出,其他地区的势头也在增长,包括英国,去年上半年,该系统下的支付额同比增长88%,而小企业的使用约为17%,还在增长。 随着开放式银行在全球范围内向澳大利亚、印度和新加坡等地蔓延,以及在美国取得进展,也有迹象表明,新进入者正在以更快的速度追赶。 英国用了大约五年的时间才达到500万个联网账户,而巴西在推出后不到一年就达到了这个数字。 Child说,进入这个领域并提供更多有用解决方案的公司越多,它就越受欢迎,即使人们不太了解它是如何工作的。“你需要知道这很方便。它让你的生活简单快捷,这就是问题所在。” 来源链接:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

广告合作(Contact Us)|关于我们|小黑屋|手机版|Archiver|加拿大密西沙加华人网

GMT-5, 2024-11-15 03:51